Dettaglio

2 acconto: piccoli accorgimenti che fanno la differenza. NB Proroga!

Il secondo acconto delle imposte 2024 (solo imposte sul reddito, la misura non include contributi previdenziali e premi INAIL), originariamente in scadenza al 2 dicembre 2024, è stato prorogato al 16 gennaio 2025 per le persone fisiche titolari di partita IVA con ricavi o compensi fino a 170.000 euro.

È possibile pagare in un’unica soluzione o in 5 rate mensili di pari importo, con interessi a partire dalla seconda rata. Restano esclusi dal rinvio i soggetti non titolari di partita IVA, chi ha ricavi superiori a 170.000 euro e le società. Il riferimento normativo è l'art 7-quater del DDL di conversione del Collegato Fiscale (DL n 155/2024).

Cosa va sottolineato?

Il fatto che, siccome il secondo acconto verrà versato ad anno contabile concluso, si potrà essere ancor più precisi nella determinazione della cifra da versare.

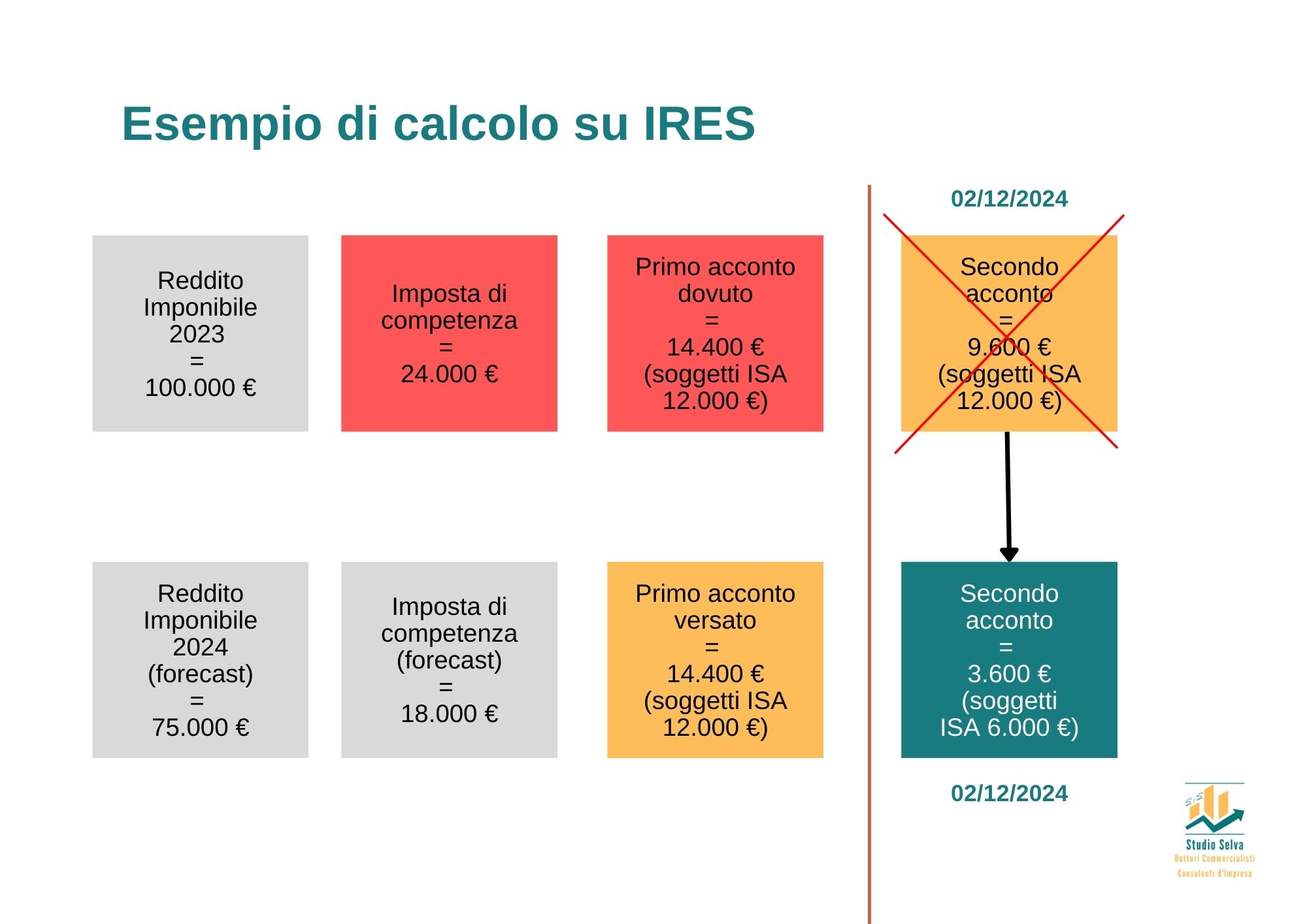

Ma cos’è il II Acconto e come si calcola?

Per la determinazione del II Acconto IRES (o IRPEF) e IRAP è possibile applicare il metodo PREVISIONALE…Che significa?

Significa che qualora, dall’andamento aziendale in corso d’anno, si presuma (forecast) che il reddito imponibile sarà inferiore a quello indicato nella precedente dichiarazione è nel pieno diritto del contribuente determinare il II Acconto in funzione di detta previsione purché lo stesso sia CONGRUO all’effettivo versamento che sarà dovuto.

Occorre determinare con buon grado di affidabilità il forecast di chiusura per il quale occorre disporre della contabilità il più possibile aggiornata oltre ad avere disponibile un pur semplice processo di pianificazione per la chiusura d’anno.

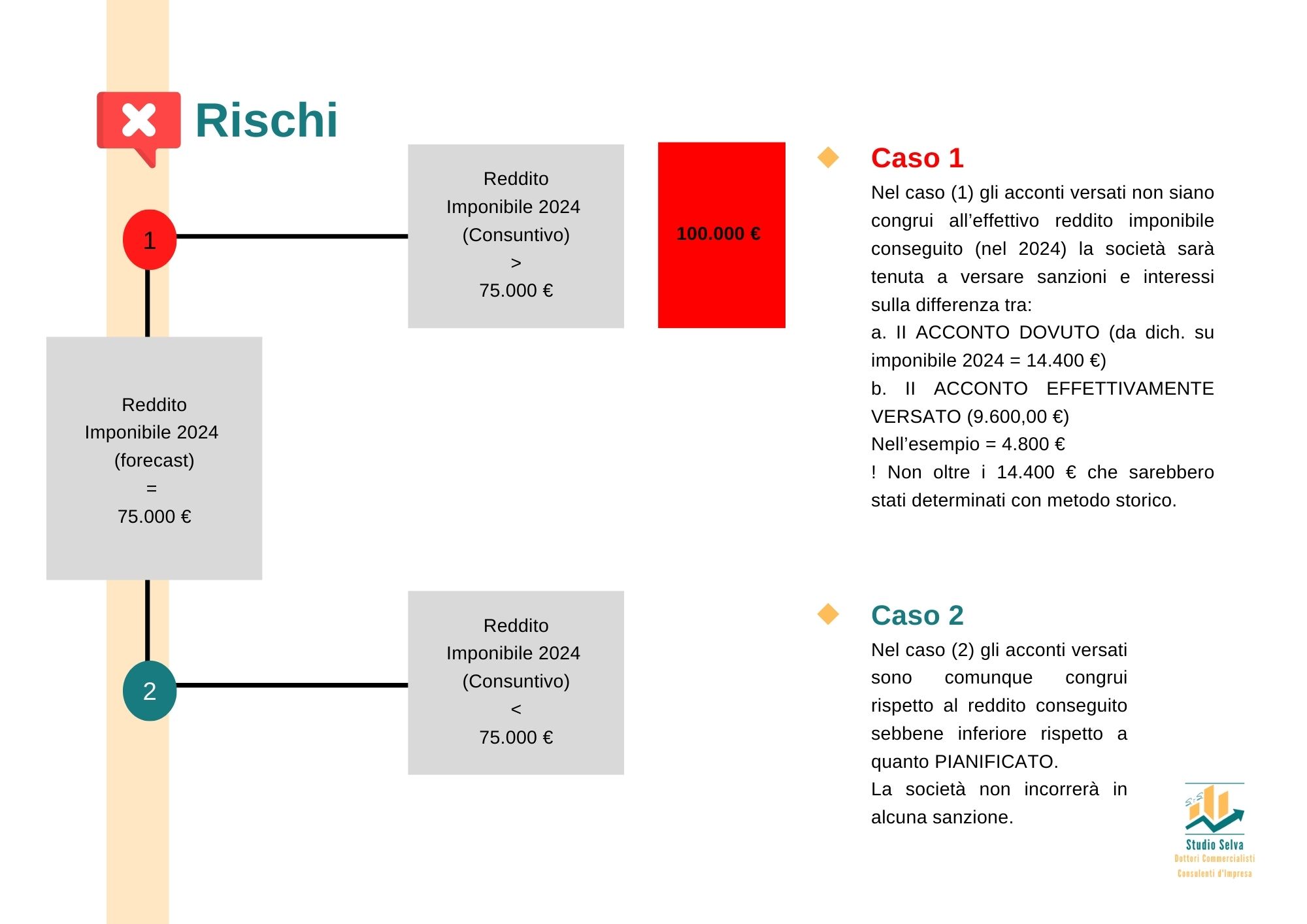

Benefici e rischi?

Benefici

La società godrà di un beneficio prettamente FINANZIARIO, ossia l’acconto versato eventualmente in eccesso non sarebbe stato certamente «sprecato» dall’azienda la quale avrebbe maturato un credito nei confronti dell’Erario da utilizzare in compensazione orizzontale con altri tributi in F24 oppure da chiedere a rimborso.

Il beneficio finanziario però potrebbe in alcuni casi essere particolarmente rilevante in un periodo dell’anno in cui le imprese si preparano a sostenere le uscite finanziarie importanti tra le quali si evidenziano, tra le altre, le tredicesime per i dipendenti nonché l’acconto IVA nel mese di dicembre.

Riteniamo pertanto la pratica di VERIFICA PUNTUALE dell’effettivo II acconto dovuto possa rappresentare un’opportunità per reperire risorse finanziarie di cui l’impresa ha pienamente diritto di beneficiare ancor più in un contesto in cui il costo della finanza non accenna a diminuire.

STUDIO SELVA

Tel 0541 640116

Lun - Ven : 9.00 - 13.00 e 14.00 - 18.00

Sab.Dom. Chiuso / Mercoledì solo mattina

Credits: Passepartout s.p.a